미디어원 ㅣ 박예슬기자

동남아 스마트폰 시장이 판매 대수 경쟁에서 수익성 경쟁으로 빠르게 옮겨가고 있다. 시장조사업체 옴디아에 따르면 2026년 1분기 동남아시아 스마트폰 출하량은 2160만 대로 전년 동기 대비 9% 줄었다. 그러나 같은 기간 평균판매가격은 349달러로 19% 상승했다. 출하량은 줄었지만 시장 가치는 8% 증가했다는 점에서, 이번 분기는 수요 확대가 아니라 가격 재조정이 시장을 움직인 시기로 해석된다.

가장 큰 배경은 메모리 가격 상승이다. DRAM과 NAND 가격 상승은 스마트폰 제조원가를 밀어 올리고 있다. 특히 동남아시아는 200달러 미만 제품 비중이 60%를 넘는 가격 민감 시장이다. 원가 상승분을 소비자 가격에 반영하면 수요가 줄고, 가격을 유지하면 제조사 마진이 줄어든다. 결국 주요 제조사들은 무리한 출하량 확대보다 평균판매가격과 대당 수익성을 지키는 방향으로 움직이고 있다.

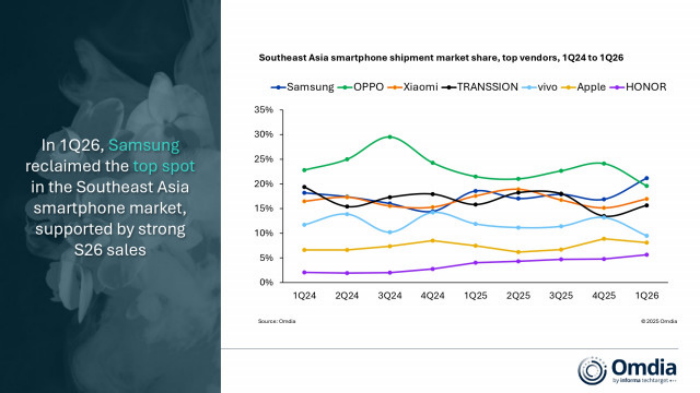

삼성전자, 갤럭시 S26과 A시리즈로 1위 회복

삼성전자는 2026년 1분기 동남아시아 시장에서 460만 대를 출하해 21% 점유율로 1위에 올랐다. 전년 대비 4% 성장한 수치다. 갤럭시 S26 출시 효과와 A시리즈 판매가 동시에 작용했다. 프리미엄 제품과 중저가 물량을 함께 가져가는 삼성의 포트폴리오 전략이 가격 상승기에도 시장 방어에 효과를 낸 셈이다.

OPPO는 420만 대로 2위를 기록했지만 전년 대비 17% 감소했다. realme와의 통합에 따른 운영 조정이 영향을 미쳤다. 샤오미는 370만 대를 출하해 3위에 올랐으나 가격 인상으로 유통 채널의 주문 의지가 약해지면서 12% 감소했다. TRANSSION은 340만 대로 4위, vivo는 210만 대로 5위를 기록했다. 특히 vivo는 저마진 보급형 시장 의존도를 줄이며 수익성 중심으로 전략을 바꾸는 과정에서 출하량이 27% 줄었다.

애플은 180만 대로 6위를 기록하며 비교적 안정적인 흐름을 보였다. 아이폰 17 시리즈는 같은 출시 주기 기준으로 전작보다 할인 폭이 작았던 것으로 분석됐다. 프리미엄 소비층이 제한적이지만 안정적인 시장에서는 애플이 가격 방어력을 유지하고 있다는 뜻이다. 반면 HONOR는 120만 대를 출하하며 전년 대비 28% 성장했다. 동남아 8개 조사 시장 가운데 6개 시장에서 출하량을 늘리며 감소장 속에서 가장 뚜렷한 성장세를 보였다.

출하량보다 평균판매가격이 시장을 움직였다

이번 분기의 핵심은 물량과 가치의 분리다. 과거 동남아 스마트폰 시장은 저가 모델을 대량 공급하고, 보조금과 유통 할인으로 점유율을 확보하는 방식이 강했다. 그러나 부품 가격이 오른 상황에서는 이런 전략을 유지하기 어렵다. 제조사 입장에서는 저가 모델을 많이 팔수록 마진 부담이 커질 수 있다. 이에 따라 재고를 엄격하게 관리하고, 일부 모델은 가격을 올리거나 메모리 구성을 낮추는 방식으로 원가 부담을 흡수하고 있다.

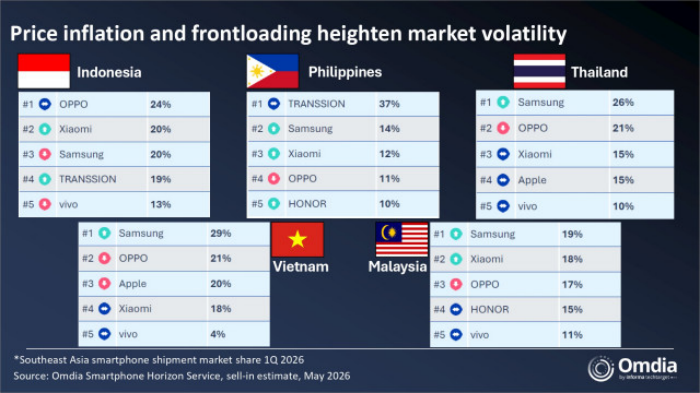

국가별 흐름도 엇갈렸다. 인도네시아는 720만 대를 기록하며 전년 대비 17% 감소했다. 2025년 4분기에 쌓인 채널 재고가 정리되는 과정에서 소비자들이 가격 부담으로 구매를 미룬 영향이 컸다. 라마단 시즌 수요도 기대에 미치지 못했다. 인도네시아는 동남아 최대 스마트폰 시장이기 때문에 이 지역의 부진은 주요 안드로이드 제조사 전체 실적에도 직접적인 부담으로 작용했다.

태국은 상대적으로 견조했다. 삼성전자가 프리미엄과 상위 중가 제품군에서 강세를 보이며 보급형 수요 부진을 일부 상쇄했다. 반면 베트남과 말레이시아는 각각 12%, 19% 감소했다. 두 시장 모두 200달러 미만 가격대의 출하량 감소가 컸다. 이는 동남아 소비자들이 가격 인상에 민감하게 반응하고 있다는 점을 보여준다.

가격 인상기, 제조사 전략은 수익성 방어로 이동

제품 전략의 변화도 뚜렷하다. 말레이시아에서 샤오미는 레드미 노트 15 4G의 진입 가격을 전작보다 올렸고, 5G 모델은 가격을 유지하는 대신 메모리 구성을 조정했다. 상위 모델에서는 더 높은 메모리 사양을 제공하며 가격대를 높였다. 이는 제조사들이 부품 비용 상승분을 모두 흡수하지 않고, 제품 구성과 가격대를 조정해 소비자를 더 높은 가격대로 이동시키려는 전략이다.

동남아 스마트폰 시장은 앞으로도 단기 변동성이 커질 가능성이 높다. 재고 부족과 부품 가격 상승이 이어지면 제조사들은 공급량을 조절하면서 가격을 방어하려 할 것이다. 그러나 동남아 소비자층의 상당수가 보급형 제품에 집중돼 있어 가격 인상이 장기화되면 교체 수요가 더 늦춰질 수 있다. 결국 2026년 동남아 스마트폰 시장의 경쟁력은 단순한 점유율 확대가 아니라, 가격 인상 속에서도 소비자가 납득할 만한 제품 가치를 제공할 수 있는지에 달려 있다.

미디어원 Copyrights ⓒ MediaOne. 무단전재 및 재배포 금지.